火災保険で雨漏りは補償される?基本補償の自然災害がポイント

近年は台風以外にも竜巻や局地的な集中豪雨など、

思わぬ自然災害が多発しています。

朝は温かかったのに、夕方には吹雪とジグザグ天気も

多いのが現状では無いでしょうか?

雨量や雪の量が多いと土砂崩れなどで

床上浸水したり家が流されてしまったり。

台風では飛来物で雨漏りしてしまうケースもあると思います。

水災に比べて雨漏れは被害が少ないものですが、

パソコンが壊れてしまったら大切なデーターを失います。

水災害は予測が付きやすいですが、雨漏りは

外部からの要因が多く予測不可能です。

事故件数の比較的多い雨漏り。

雨漏りは火災保険でどう補償されるのか

について解説します。

>>一番安い火災保険が見つかる!火災保険見積もり依頼サービスのランキングはこちら

雨漏りは火災保険の基本補償で補償される4つのケース

雨漏りは火災保険の基本補償で補償されます。

- 風災・雪災・雹災

- 飛来物・外部からの衝突

- 騒擾

- 水濡れ

これらは、雨漏れの原因になる可能性があります。

雨漏りと本当に因果関係があるのか?

「経年劣化による損傷」ではないのか?

損害保険金の支払いは、この2つを損害調査時に

確認され、損害認定されることが条件です。

そのケースと補償について詳しく見て行きます。

豪雪で屋根が破損し雪解け水が室内に浸入してしまったケース

屋根が雪の重みに耐えれずに、穴が開いてしまう

豪雪地帯では良くあるケースです。

この場合は、基本補償の雪災が適応される事に

なるでしょう。

注意事項としては、「免責金額はいくらに設定しているか?」

また、「家財保険には入っているか?」です。

雪災が原因の雨漏りは、屋根修理と屋内の原状回復が

補償されますが、家財の被害の方が多いケースもあります。

自然災害が多い地域、起こりそうな地域では

雪災の免責金額は抑えて、家財保険も検討しましょう。

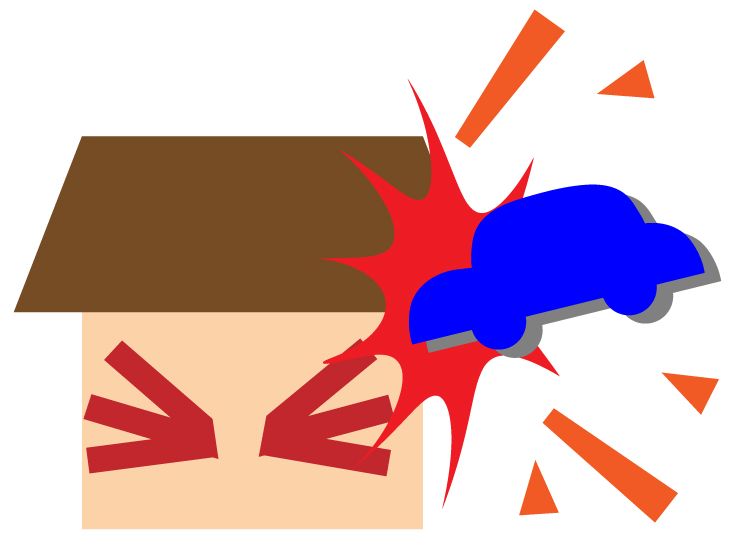

自衛隊の訓練機の部品の1部が屋根を破壊し雨水が浸入したケース

最近も起こりましたが、無いとは言えない事故の一つです。

飛来物・外部からの衝突で屋根からの雨漏りの

原因を作ってしまった。

この場合は、相手からの賠償責任か火災保険の

基本補償の飛来物・外部からの衝突が適応される事に

なるでしょう。

賠償責任で無い場合は家財は補償されませんので

家財保険も検討しましょう。

暴走族が集団で1件家を破壊、壊された箇所から雨水が浸入した

このケースも相手が特定されれば賠償責任の適応、

逃げられた場合は火災保険の基本補償の騒擾

が適応される事になるでしょう。

このケースも賠償責任で無い場合は家財は補償されませんので

家財保険も検討しましょう。

豪雨で屋根の配水管が破裂!室内が水浸しになったケース

このケースは水濡れ損害に該当できるケースだと思います。

ただ、本当に配水管が壊れたのか?

経年劣化が原因ではないのか?

保険会社から鑑定人が来た場合は念入りに調べられ

水濡れ補償の条件をクリアできたら補償が適応される

事になるでしょう。

雨漏りが原因では火災保険の対象外!経年劣化にも注意が必要

雨漏りは水災の一部ではありません。

火災保険で言う雨漏りとは、この様に定義されています。

「風、雨、雹もしくは砂塵(砂埃など)の吹込み、これらのものの漏入による損害」

この様な場合を雨漏りと言い、実は火災保険では

原因が経年劣化によるものは基本的には支払いの対象外です。

雨漏りの原因で多い雨の吹き込みは、家主の過失や

屋根の経年劣化による損傷が原因のことが多く、

事故性がないため、保険金支払い適応外です。

- 築年数の建った木造の家屋の屋根からの雨漏り

- 築30年の高層マンションの最上階の雨漏り

これらは、経年劣化による屋根瓦の破損や

陸屋根の防水部分の劣化となっていまいます。

逆に経年劣化による自然消耗ではなく何らかの事故が原因であれば

保険金の支払い対象です。

雨漏りしている箇所があれば、原因を探ってみて

事故であれば、火災保険で修復が可能です。

雨漏りには立会い調査がはいる!保険認定の審査基準

雨漏りによる損害は最低でも30万円は超えます。

その場合は損肺保険会社から損害調査部の

社員か外部から保険金鑑定人のどちらかが

立会い調査に来る事になります。

立会い調査では事故現場や被害状況を見て

損害確認と原因を調査します。

- 経年劣化が原因ではないか?

- 居住者に過失がないか?

- 原因は何なのか?

この3つを調査して、原因が特定でき事故性が

あれば損害保険金が支払いされます。

保険会社への対応が今一解からない方は

こんなサービスを利用するのも一つの方法です。↓

火災保険一括見積もり依頼なら保険の窓口

火災保険は基本補償はどの会社でも、ほとんど変わりません!

ただ、免責の付け方や独自の特約などがあり

付け方で内容も保険料も変わってきます。

普通なら大手企業をおすすめしますが

大手は事業費が多く、保険料も割高です。

逆にネット系は事故の際の窓口が少なく

保険金請求に時間が掛かってしまう事に!

あなたにとってベストな火災保険は各社の見積もり比較で見つかります。

現在の保険契約を見直す際は

多くの損害保険会社の見積もりを

比較検討される事をおすすめします。

現在、火災保険の窓口では見積り後のアンケート回答で

全員にサーティーワンアイスクリームギフト券をプレゼント中!