地震保険は必要かどうか?相次ぐ震災で保険金不足の懸念も

1995年の阪神淡路大震災、2011年の東日本大震災

最近では2016年の熊本地震。

日本でも大きな地震が相次いで起こっています。

中部地区中心に大震災の可能性も非常に高く

いつ大地震が起こるか予断を許しません。

地震保険の目的は、生活の再建です。

それなのに、地震保険の加入率は約30%程度と

かなり低い現状にありますが単独加入できないのが

原因です。

火災保険に入っている人の地震保険付帯率は

60%を超えている事からも推測できます。

全国的に地震保険の加入率・付帯率ともに上昇しています。

こんな方は生活の再建は大変です!

こんな方は生活の再建は大変です!

- 住宅ローンの残債が多い方

- 預貯金や資産が少ない方

震災の際に支払われる損害保険金は、元の生活に

戻すのにどれだけ役に立つか想像してみましょう。

「地震保険は必要 ない」と言う方も多くいるので

改めて地震保険について確認していこうと思います。

>>一番安い火災保険が見つかる!火災保険見積もり依頼サービスのランキングはこちら

地震保険の特徴!補償内容は不十分でも加入する理由?

地震保険は損害保険会社と政府が共同運営している保険。

地震・噴火や地震・噴火による津波を原因とする

火災・損壊・埋没または流失による損害を補償します。

地震保険の仕組みも解からない方が多いので

詳しく触れてみます。

地震保険では保険会社は保険料から経費を

引いた分を積み立てることが義務付けられていて、

政府が再保険としてバックアップしています。

その為、1回の地震の際の地震保険の保険金、

総支払限度額は5兆5000億円までですが、

支払いが保証されているんです。

そんな事もあり地震保険は、引き受けや支払いも

国が関与して、保険会社が自由に行えません。

その一つが、「地震保険は単独では加入できない事」。

地震保険は任意加入ですが単独では入れません、

必ず火災保険に付帯して加入することになっています。

保険の対象は居住用の建物とその家財です。

保険金額は火災保険の30%〜50%の間で任意に設定、

保険金額の限度額もあります。

地震保険の保険金額には限度額が!

- 建物:5000万

- 家財:1000万

仮に1億円の建物や2000万の家財が

全壊しても半分までしか補償はない。

建物は5000万と家財は1000万しか保険金は出ないんです。

地震保険の補償内容は不十分!

ここが地震保険のデメリットですね。

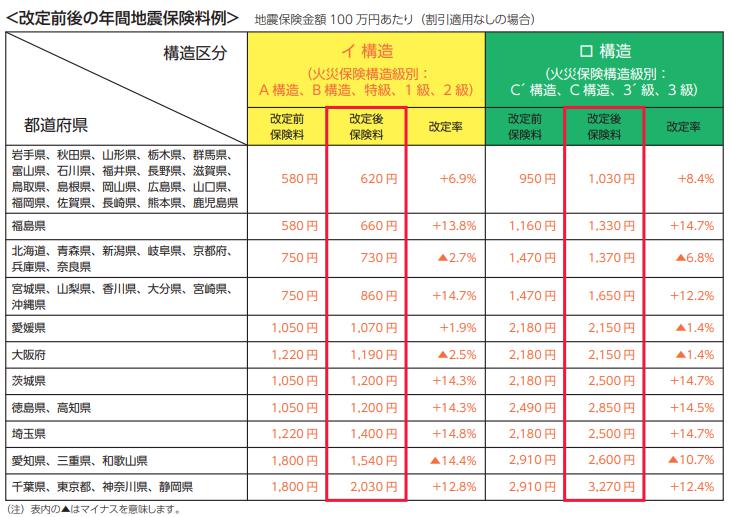

地震保険の相場や値段は?保険料は全社同じの公的な保険

地震保険料はどこの会社でも同じです。

政府と損害保険会社で運営すると言う

公共性の高さ保険所以です。

震災後の改定では保険料は値上がりした地域が多いですが、

地震の少ない一部の都道府県では引き下げになりました。

保険料は地域・建物の構造で料率が異なります。

保険始期が2017年1月1日以降の地震保険について、

保険料率が改定されました。

地域

- 1等地:危険度が低い県

- 2等地:危険度が中位の県

- 3等地:危険度が高い県

建物構造

- イ構造:鉄骨造やコンクリート造

- ロ構造:木造

地震保険の料率は地域で異なり震源地が

近い地域は保険料が上ります。

建物構造も燃えやすい構造物の保険料も

高くなります。

地震保険には割引制度が充実!確認資料があれば思わぬ割引も

地震保険には割引制度があります。

建築年割引、耐震診断割引、耐震等級割引、免震建築物割引などです。

![]() 各種割引と条件

各種割引と条件

- 建築年割引・・・・・・・割引10%

- 耐震等級割引・・・・・割引50%〜10%

- 免震建築物割引・・・割引50%

- 耐震診断割引・・・・・割引10%

地震保険割引には 必ず確認資料が必要です。

建物構造と地域から保険料率が決まり

各種割引が適応された上で、

地震保険の保険料は計算されます。

あなたの地震保険料はいくら?地震保険料を実際に試算してみよう

地震保険料は損害保険会社に聞かなくても

以下の計算式で簡単に計算する事ができます。

![]() 地震保険料の計算式

地震保険料の計算式

地震保険料=地震保険金額×〔地震保険料率×(100%−割引率)〕×1/1000

決めなければいけないのは地震保険金額だけです。

火災保険の保険金額の50%、最大で5000万まで

この条件の範囲で地震保険の保険金額を決めます。

地震保険の保険金額が決まれば、あとは数式に入れて行くだけです。

- 火災保険金額:5000万

- 建物所在地:大阪府

- 建築年:平成11年1月

- 構造:軽量鉄コツ

この場合は地震保険の保険金額は2500万となり

1年間の地震保険料は 2500×11.9×0.9 =26,775

この様に当てはめるだけで簡単に算出できます。

地震保険の保険金支払い区分には要注意!保険金の請求時効もある

地震保険では建物または家財が損害を被った時に

保険金が支払われます。

当たり前の事ですが、地震が原因での災害は

火災であっても地震保険に加入していなければ

支払わません。

地震保険の支払い区分は全壊・半壊・一 部損

でしたが、熊本の震災で修正されました。

2017年1月の改定で地震保険金の支払いは

大きく改定されました。

現在では4区分に分けられるようになっています。

地震保険の支払い区分

- 全損:保険金額の100%が支払われる

- 大半損:保険金額の60%が支払われる

- 小半損:保険金額の30%が支払われる

- 一部損:保険金額の5%が支払われる

一部損の基準に満たなければ保険金は

全く支払われません。

地震保険は満額支払われたとしても、

保険金は建物評価の半分です。

お申込時に各保険会社に備え付けのパンフレットを

確認するようにしてください。

地震保険が共済と重複した場合の損害保険金の支払いはどうなるの?

地震保険が重複していた時の損害保険金支払いは

火災保険の場合と同様です。

被害総額を保険金額に応じて按分して

支払われる事になります。

ただ物件に対しての地震保険の上限金額は

最大5000万で火災保険の50%までと

決まっています。

超過保険は保険料の無駄で意味がありませんので

限度額以内に抑えましょう。

地震保険の請求に時効はある!請求期限の○年を超えると支払いゼロ

地震保険の保険金の請求には時効があります。

それは保険法に基づいたもので、損害保険は共通です。

3年を経過すると保険金の支払い義務が時効。

これは、時間が経過すると事故の調査などが

困難となり適正・迅速な保険金支払いが

出来なくなる事を理由に設けられたルールです。

保険金請求が時効にならないように被災時には

保険会社に連絡し、保険金請求を忘れない様に

気をつけましょう。

火災保険一括見積もり依頼なら保険の窓口

火災保険は基本補償はどの会社でも、ほとんど変わりません!

ただ、免責の付け方や独自の特約などがあり

付け方で内容も保険料も変わってきます。

普通なら大手企業をおすすめしますが

大手は事業費が多く、保険料も割高です。

逆にネット系は事故の際の窓口が少なく

保険金請求に時間が掛かってしまう事に!

あなたにとってベストな火災保険は各社の見積もり比較で見つかります。

現在の保険契約を見直す際は

多くの損害保険会社の見積もりを

比較検討される事をおすすめします。

現在、火災保険の窓口では見積り後のアンケート回答で

全員にサーティーワンアイスクリームギフト券をプレゼント中!